반응형

🚨 SK 하이닉스와 관련주 짝꿍매매 참고

SK하이닉스 관련주 하나로 200% 수익률 달성?

지금 당장 알아야 할 진짜 관련주 5개 공개!

SK하이닉스 관련주 완전 분석: 투자하기 전 꼭 알아야 할 모든 것

안녕하세요! 최근 AI 반도체 열풍으로 SK하이닉스가 33만원을 돌파하면서 많은 분들이 관련주에 관심을 갖고 계실 텐데요. 하지만 막연히 "관련주"라고 해서 투자하면 큰 낭패를 볼 수 있습니다.

오늘은 매출의 50% 이상을 SK하이닉스에 납품하는 '진짜' 관련주와 SK하이닉스의 최신 실적, 미래 전망까지 완전 분석해드리겠습니다.

💡 SK하이닉스 관련주, 이것만은 꼭 알고 가세요

⚠️ 주의사항

시중에 떠도는 "관련주"들 중 상당수는 실제로는 SK하이닉스 매출 비중이 10-20%에 불과합니다. 진짜 관련주를 구분하는 기준은 매출 의존도 50% 이상입니다.

시중에 떠도는 "관련주"들 중 상당수는 실제로는 SK하이닉스 매출 비중이 10-20%에 불과합니다. 진짜 관련주를 구분하는 기준은 매출 의존도 50% 이상입니다.

🎯 진짜 관련주 판별 기준

- 매출 의존도: SK하이닉스 납품 비중 50% 이상

- 사업 연관성: 핵심 부품/장비 공급업체

- 성장성: SK하이닉스 실적과 연동성

🏆 SK하이닉스 관련주 Top 5 완전 분석

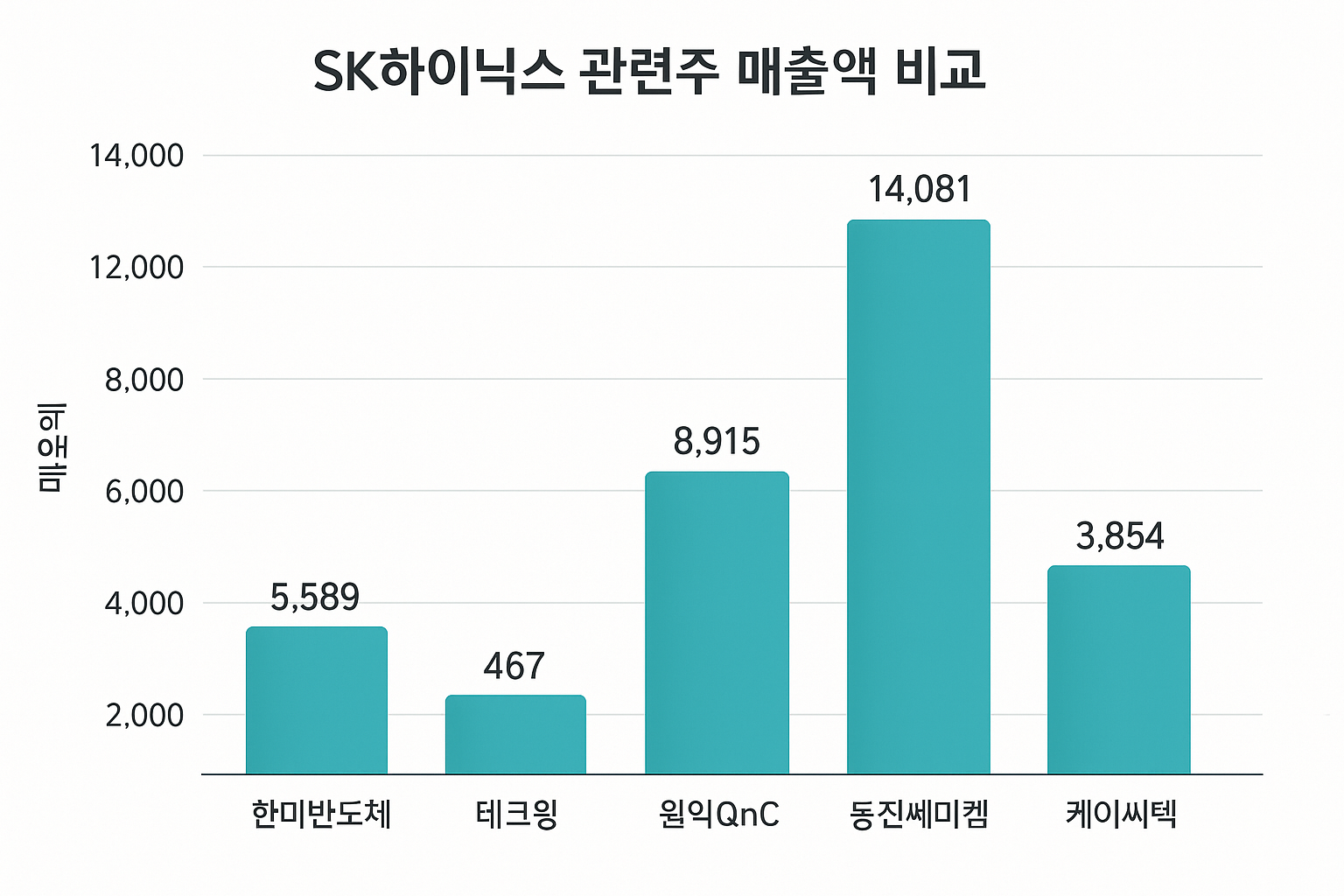

1️⃣ 한미반도체 (042700) - 관련주 대장주

📊 한미반도체 핵심 데이터

2024년 매출액 5,589억원 (+251%)

영업이익 2,554억원 (45.7%)

SK하이닉스 의존도 53.6%

주요 제품 TC본더 (HBM 생산장비)

💰 투자 포인트

• HBM 생산에 필수적인 TC본더 장비 독점공급

• 전 세계 HBM3E TC본더 시장 점유율 90%

• 마이크론, 중국 등으로 고객사 다변화 진행 중

• HBM 생산에 필수적인 TC본더 장비 독점공급

• 전 세계 HBM3E TC본더 시장 점유율 90%

• 마이크론, 중국 등으로 고객사 다변화 진행 중

2️⃣ 테크윙 (089030) - 높은 의존도 소형주

📊 테크윙 핵심 데이터

2024년 매출액 467억원

SK하이닉스 의존도 85%

주요 제품 비중 테스트핸들러 44%, COK 26%

시장 점유율 메모리 핸들러 70% (글로벌 1위)

3️⃣ 원익QnC (020120) - 안정적 대형주

📊 원익QnC 핵심 데이터

2024년 매출액 8,915억원 (+10.6%)

영업이익 908억원

주요 제품 쿼츠제품 91.1%

고객 다변화 미국 55.6%, 한국 26.3%

4️⃣ 동진쎄미켐 (005290) - 소재 전문

📊 동진쎄미켐 핵심 데이터

2024년 매출액 14,081억원 (+7.5%)

영업이익 2,082억원

주요 제품 포토레지스트 60%

특화 분야 EUV PR 개발 진행 중

5️⃣ 케이씨텍 (281820) - 화학소재 강자

📊 케이씨텍 핵심 데이터

2024년 매출액 3,854억원

영업이익 498억원

주요 제품 CMP 슬러리, 세정장비

매출 구성 반도체 소재 70%

| 종목명 | 매출액 (억원) | 영업이익률 | SK하이닉스 의존도 | 투자 매력도 |

|---|---|---|---|---|

| 한미반도체 | 5,589 | 45.7% | 53.6% | ⭐⭐⭐⭐⭐ |

| 테크윙 | 1,855 | 12.4% | 85% | ⭐⭐⭐⭐ |

| 원익QnC | 8,915 | 10.2% | 26.3% | ⭐⭐⭐ |

| 동진쎄미켐 | 14,081 | 14.8% | 25% | ⭐⭐⭐ |

| 케이씨텍 | 3,854 | 12.9% | 30% | ⭐⭐⭐ |

🚀 SK하이닉스 완전 분석 - 2024년 역대 최고 실적

💰 2024년 실적 현황 (창사 이래 최고!)

🎯 핵심 실적

• 연간 매출: 66조 1,930억원 (+102% 증가)

• 영업이익: 23조 4,673억원 (영업이익률 35%)

• 순이익: 19조 7,969억원

• 4분기 매출: 19조 7,670억원 (+12% QoQ)

• 연간 매출: 66조 1,930억원 (+102% 증가)

• 영업이익: 23조 4,673억원 (영업이익률 35%)

• 순이익: 19조 7,969억원

• 4분기 매출: 19조 7,670억원 (+12% QoQ)

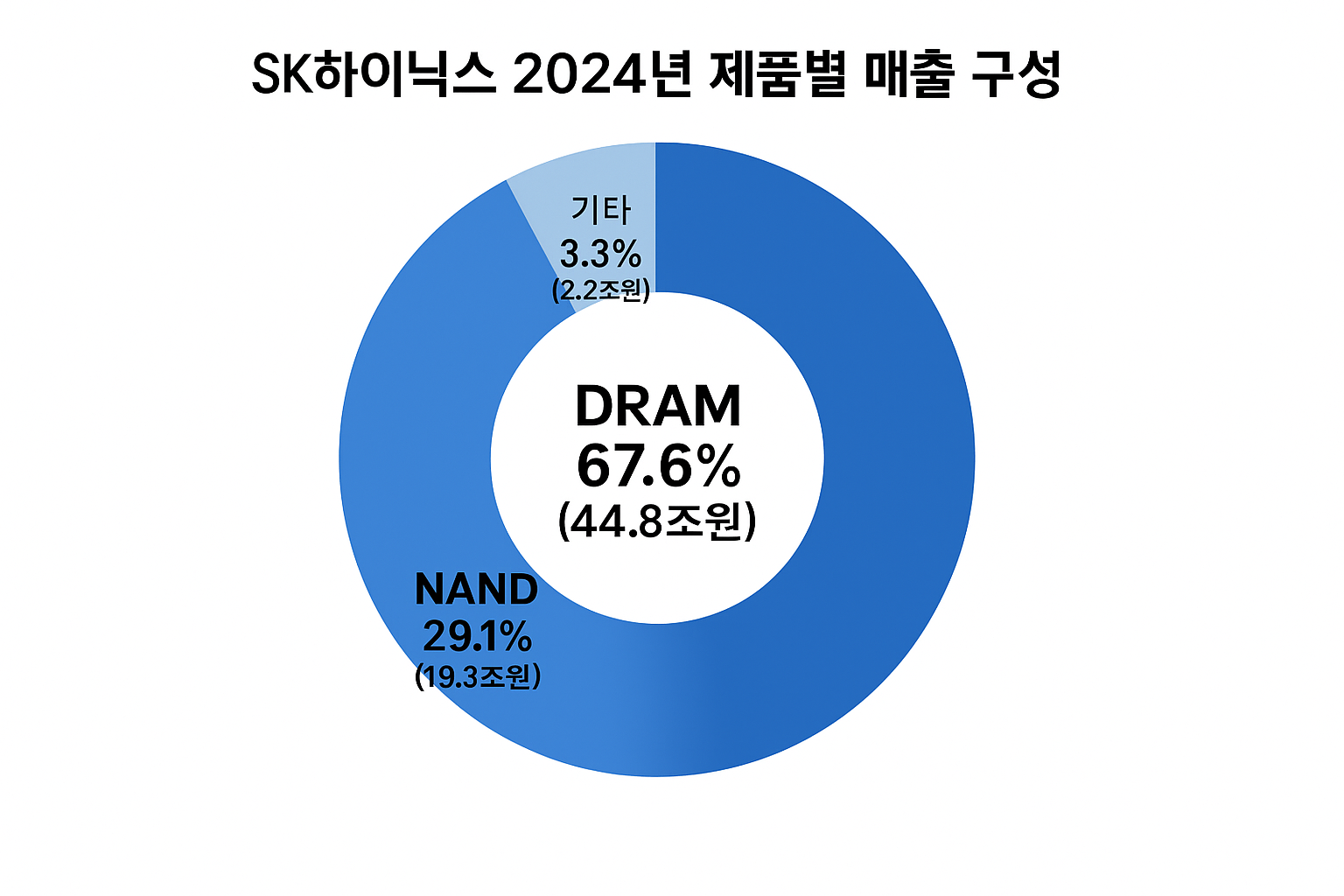

📊 제품별 매출 구성

- DRAM: 67.6% (약 44조 8천억원)

- HBM: D램 매출의 40% 이상 (약 18조원)

- DDR5, LPDDR5 등 고성능 메모리

- NAND: 29.1% (약 19조 3천억원)

- 기타: 3.3% (약 2조 2천억원)

🎯 고객사별 매출 현황

| 고객사 | 매출 비중 | 주요 제품 | 계약 현황 |

|---|---|---|---|

| 엔비디아 | 65% | HBM3E | 75% 독점공급 |

| 브로드컴 | 20% | 서버 DRAM | 안정적 공급 |

| 아마존AWS | 15% | 클라우드 메모리 | 장기 계약 |

| 구글 | 증가 중 | AI 칩용 HBM | 2026년 70% 예상 |

🌏 지역별 매출

• 미국: 70% (약 46조원) - 2년 전 대비 6배 증가!

• 한국: 26.3%

• 기타: 3.7%

• 미국: 70% (약 46조원) - 2년 전 대비 6배 증가!

• 한국: 26.3%

• 기타: 3.7%

📰 최신 뉴스 & 계약 현황

🔥 2025년 주요 계약들

- 9월: 펨트론 100억원 반도체 검사장비 계약

- 8월: 브이엠 179억원 반도체 제조장비 계약

- 5월: 한미반도체 430억원 TC본더 계약

- 5월: 한화세미텍 385억원 TC본더 계약

🤝 엔비디아와의 관계

🎯 엔비디아 파트너십 현황

• HBM3E: 현재 75% 독점공급 중

• HBM4: 9월 중 계약 완료 예정

• 향후 전망: 2026년까지 물량 사실상 완판

• HBM3E: 현재 75% 독점공급 중

• HBM4: 9월 중 계약 완료 예정

• 향후 전망: 2026년까지 물량 사실상 완판

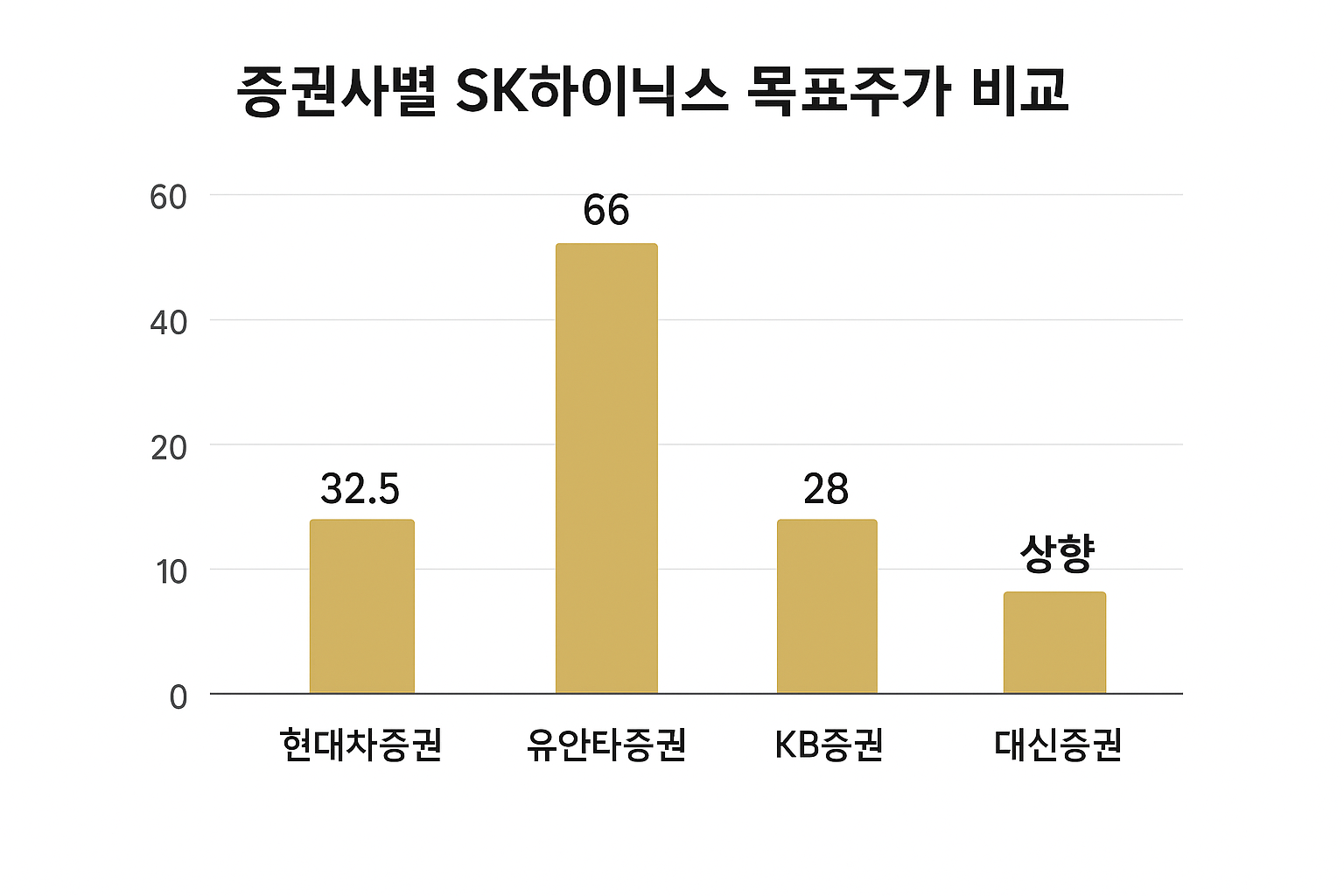

💹 증권사 목표주가 & 전망

| 증권사 | 목표주가 | 투자의견 | 주요 근거 |

|---|---|---|---|

| 현대차증권 | 32만 5천원 | 매수 | HBM 성장성 (+16% 상향) |

| 유안타증권 | 66만원 | Buy | 2025년 순이익 4,131억원 |

| KB증권 | 28만원 | Buy | HBM3E 12단 출하 본격화 |

| 대신증권 | 상향 | 매수 | 컨센서스 상회 실적 |

📊 현재 주가 vs 목표주가

• 현재 주가: 약 33만원대

• 목표주가 평균: 35-40만원대

• 상승 여력: 5-20% 추가 상승 여력

• 현재 주가: 약 33만원대

• 목표주가 평균: 35-40만원대

• 상승 여력: 5-20% 추가 상승 여력

🍯 미래 먹거리 분석

🔒 확정된 수익원 (최소 3년)

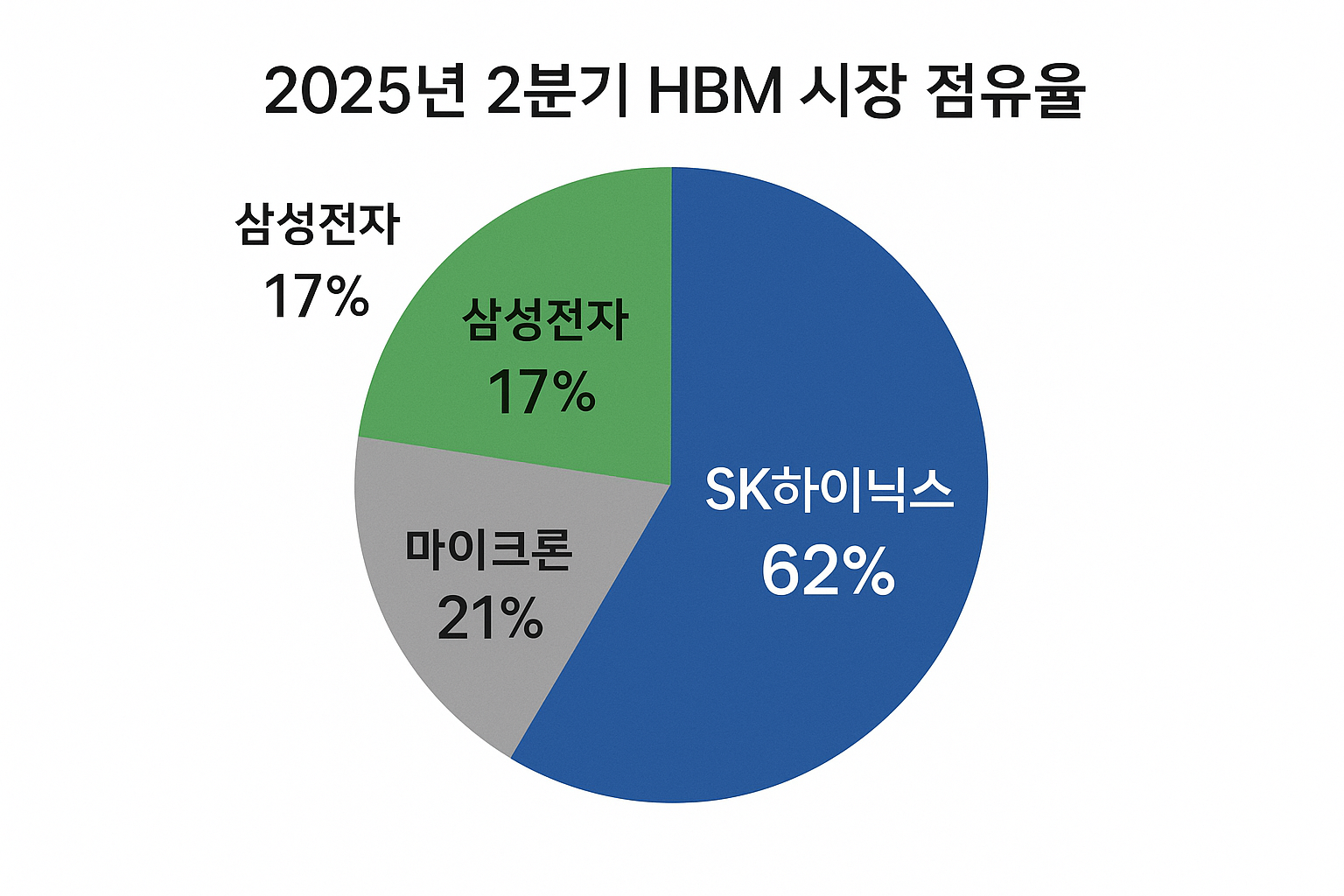

1️⃣ HBM 독점 지위

• 2025년 시장점유율 62% 유지

• 엔비디아와 2026년까지 물량 완판

• HBM4에서도 30% 이상 점유율 예상

• 2025년 시장점유율 62% 유지

• 엔비디아와 2026년까지 물량 완판

• HBM4에서도 30% 이상 점유율 예상

2️⃣ AI 메모리 특화

• HBM3E 12단 양산 중

• HBM4 세계 최초 양산 체제

• eSSD(기업용 SSD) 확대

• HBM3E 12단 양산 중

• HBM4 세계 최초 양산 체제

• eSSD(기업용 SSD) 확대

📈 성장 동력

- AI 시장 확장: 엔비디아, AMD, 구글, 아마존 등

- 차세대 제품: HBM4 (HBM3E 대비 66% 비싼 500달러)

- 공정 혁신: 선단 공정 전환으로 경쟁력 강화

⏰ 몇 년치 먹거리?

• 최소 3년: 2026년까지 HBM 물량 완판 상태

• 장기적: AI 반도체 시장 성장에 따라 5-10년 안정적

• 최소 3년: 2026년까지 HBM 물량 완판 상태

• 장기적: AI 반도체 시장 성장에 따라 5-10년 안정적

💪 투자 관점에서 본 강점 & 리스크

✅ 강점

- HBM 시장 절대적 리더십

- 엔비디아 독점 파트너십

- 재무건전성 대폭 개선

- AI 메모리 특화 포트폴리오

- 차입금 6.8조 감소

⚠️ 리스크

- 엔비디아 의존도 높음

- 반도체 사이클 변동성

- 중국 시장 불확실성

- 삼성전자와의 경쟁 심화

- 고평가 우려

🎬 결론 및 투자 전략

💡 투자 결론

SK하이닉스는 현재 "AI 메모리 골드러시"의 최대 수혜주입니다.

HBM 독점 지위와 엔비디아 파트너십으로 최소 2-3년간은 안정적인 성장이 보장되어 있습니다.

🎯 투자 전략 제안

1️⃣ 보수적 투자자

• SK하이닉스 직접 투자

• 안정적이고 확실한 성장성

• 목표 수익률: 10-20%

• SK하이닉스 직접 투자

• 안정적이고 확실한 성장성

• 목표 수익률: 10-20%

2️⃣ 공격적 투자자

• 한미반도체 + SK하이닉스 조합

• 높은 변동성, 높은 수익 가능성

• 목표 수익률: 30-50%

• 한미반도체 + SK하이닉스 조합

• 높은 변동성, 높은 수익 가능성

• 목표 수익률: 30-50%

3️⃣ 분산 투자자

• 관련주 5개 + SK하이닉스 분산

• 리스크 분산, 안정적 수익

• 목표 수익률: 15-25%

• 관련주 5개 + SK하이닉스 분산

• 리스크 분산, 안정적 수익

• 목표 수익률: 15-25%

📋 투자 시 체크리스트

- ✅ SK하이닉스 분기 실적 발표일 확인

- ✅ HBM 관련 뉴스 및 계약 소식 모니터링

- ✅ 관련주별 매출 의존도 변화 추적

- ✅ 반도체 사이클 변화 감지

- ✅ 엔비디아 실적 및 가이던스 확인

🚀 마지막 한마디

본 글은 개인적인 의견과 분석으로 작성된 것으로, 투자 권유나 매매 추천이 아닙니다.

모든 투자 결정은 충분한 검토와 개인의 판단하에 이루어져야 하며, 투자에 따른 손실의 책임은 투자자 본인에게 있습니다.

반응형

'종목 & 관련주 > 개별 기업 분석' 카테고리의 다른 글

| TSMC vs 삼성전자 2나노 전쟁, 1나노 차이로 조 단위 수주 갈린다 | 투자 전 필독 리스크 5가지 (0) | 2025.10.22 |

|---|---|

| S1 주가 전망 | 외국인이 56% 매수한 삼성 보안주, 지금 사야 할까? (0) | 2025.10.21 |

| 삼성중공업 대차거래로 배우는 공매도 숏커버링! 분석 (0) | 2025.10.17 |

| 엔비디아 ceo 젠슨 황이 투자한 종목들 (15) | 2025.08.31 |

| 한주당 120만원이였던 주가가 현재 5530인 종목.....KG스 (16) | 2025.08.25 |